Me

connecter

Me

connecter

Prévoyance des masseurs-kinésithérapeutes

La solution prévoyance sur-mesure des kinés pour protéger toute la famille !

Réservée aux adhérents du syndicat FFMKR.

Pourquoi choisir AMPLI-SOLUTIONS Prévoyance?

Franchises courtes sur les indemnités journalières, des indemnités spéciales "maternité", options de rachat sur les pratiques sportives, double effet inclus dans le capital décès... AMPLI-Solutions Prévoyance vous permet de personnaliser votre couverture prévoyance en fonction de votre situation.

Spécialement conçue pour les travailleurs non-salariés, dans le cadre des dispositions Madelin, AMPLI-SOLUTIONS Prévoyance permet la déductibilité des cotisations des garanties dont les prestations sont versées sous forme de rente, dans la limite du disponible fiscal.

Depuis plus de 50 ans, AMPLI Mutuelle conseille et accompagne les libéraux dans le maintien de leurs revenus en cas de maladie ou d'accident et apporte des solutions aux proches en cas de décès.

Bien choisir ses garanties prévoyance

Les contrats de prévoyance permettent de compenser totalement ou partiellement la perte de revenu suite à un arrêt de travail pour maladie ou accident. Ils permettent également de protéger ses proches en cas de décès. Selon la nature de l'arrêt de l'activité, plusieurs couvertures peuvent entrer en jeu, successivement ou simultanément.

Arrêt de travail temporaire : incapacité totale temporaire (ITT)

Des indemnités journalières peuvent être versées pour compenser tout ou

partie du manque à

gagner, selon votre choix, du 1er jour (en cas d'accident) au 1095ème jour

en complément de l'indemnisation du régime obligatoire. Cette garantie peut couvrir la

maternité, la paternité et l'adoption.

Arrêt de travail définitif : invalidité permanente partielle (IPP) ou totale

(IPT)

• Une rente invalidité peut être versée proportionnellement au taux

d'invalidité reconnu si

l'exercice de la profession déclarée à l'adhésion s'avère impossible.

Cette rente prend effet dès 33 % d'invalidité. Vous bénéficiez d’une évaluation de votre

invalidité selon un barême professionnel (et non un barême croisé qui vous serait moins

favorable).

• Perte de profession : si l'exercice de la profession déclarée à

l'adhésion s'avère impossible,

un capital peut être choisi pour permettre la reconversion de l'adhérent.

Maladies graves :

Un capital maladies graves peut être versé en cas de survenance d'une des

maladies graves

prévues contractuellement, telles que AVC, Parkinson, cancer, greffe d'organe, cécité,

monoplégie,

paraplégie, tétraplégie, sclérose en plaque, sous conditions.

Frais généraux :

Des indemnités complémentaires pour couvrir les frais du cabinet peuvent

être versées en cas d'arrêt

de travail selon votre choix, du 1er jour (en cas d'accident) au

365ème jour.

Décès ou perte totale et irréversible d'autonomie (PTIA) :

Une rente viagère et/ou un capital décès peuvent être versés aux

bénéficiaires que vous avez

librement désignés.

« Le double effet » : en cas de décès des 2 parents dans les 6 mois, le

capital est majoré de 100 %.

Par ailleurs, le montant du capital choisi peut être doublé en cas d'accident ou triplé en

cas d'accident

de la circulation.

Éducation des enfants :

Une rente peut être versée à vos enfants désignés librement, en cas de

décès.

Revenu du conjoint survivant :

Une rente temporaire et/ou viagère peut être versée à votre conjoint, en

cas de décès.

3 solutions selon votre niveau

de

couverture prévoyance souhaitée

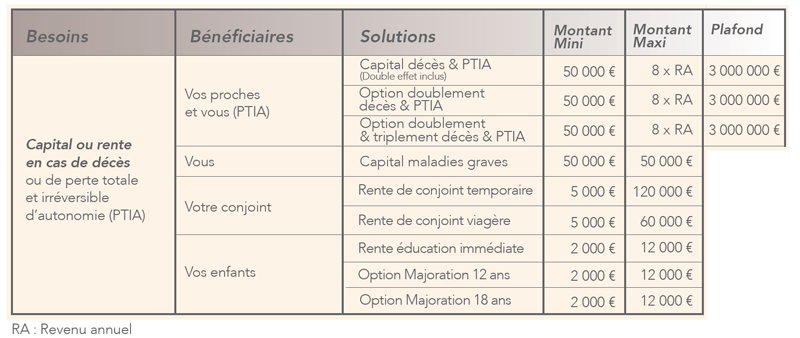

Couverture décès ou perte totale et irréversible d'autonomie (PTIA)

« Couverture Décès » maintient le niveau de vie de votre famille et assure l'avenir de vos

enfants malgré la perte de revenu consécutive à votre décès. En cas de décès,

AMPLI-SOLUTIONS Prévoyance propose un capital de 50 000 € à 3 000 000 € dans la limite de 8

fois votre revenu annuel professionnel.

Le double effet est inclus.

Options accessibles avec la "Couverture Décès" :

• Doublement du capital en cas d'accident

- Triplement du capital en cas d'accident de la

circulation

• Maladies graves : un capital forfaitaire de 50 000 €

• Rente éducation immédiate de 2 000 € à 12 000 € par an par enfant

- Majoration à partir de 12 ans de 2 000 € à 12 000 € par an par

enfant

- Majoration à partir de 18 ans de 2 000 € à 12 000 € par an par

enfant

• Rente de conjoint survivant :

- Temporaire de 5 000 € à 120 000 € par an jusqu’au 63ème anniversaire du conjoint

survivant

- Viagère de 5 000 € à 60 000 € par an

• Rachat d'exclusion ou de limitation

La couverture décès en détail

Le Pack Tranquillité

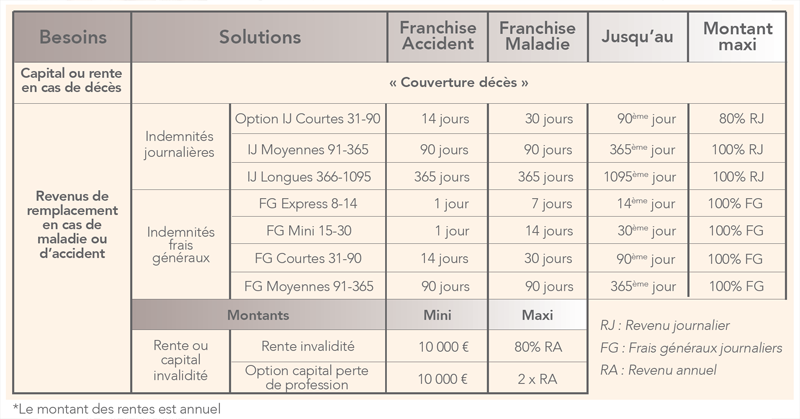

Le « Pack Tranquillité » combine tous les choix permis la « Couverture Décès » à une couverture des revenus en cas d'accident ou de maladie : indemnités journalières moyennes et longues, rente invalidité ainsi que de nombreuses options.

1/ Capital décès :

Permet toutes les options de « Couverture décès » ci-dessus.

2/ Indemnités journalières moyennes et

longues :

Une couverture du 91ème au 1095ème jour de 10 € jusqu'à 100 % du revenu

professionnel journalier.

Des montants différenciables sur 2 périodes :

• moyennes 91ème - 365ème jour

• longues 366ème - 1095ème jour

3/ Rente invalidité :

Une couverture de 10 000 € jusqu'à 80 % du revenu professionnel annuel.

L'indemnisation est évaluée uniquement

selon l'incapacité permanente et totale d'exercer la profession habituelle déclarée à

l'adhésion.

Options accessibles avec le "Pack tranquillité"

:

• Indemnités journalières courtes :

Une couverture du 31ème au 90ème jour de 10 € jusqu'à 80 % du

revenu professionnel journalier. Franchise réduite à 14 jours en cas d'accident

ou d'hospitalisation.

• Indemnités frais généraux :

Une couverture du 8ème au 365ème jour de 10 € jusqu'à 100 % des frais

généraux journaliers.

Des montants différenciables sur 4 périodes :

- Express 8ème - 14ème jour, franchise réduite à 1

jour en cas d'accident et 2 jours pour hospitalisation

- Mini 15ème - 30ème jour, franchise réduite à 1 jour

en cas d'accident et 2 jours pour hospitalisation

- Courtes 31ème - 90ème jour, franchise réduite à 14

jours en cas d'accident ou d'hospitalisation

- Moyennes 91ème - 365ème jour

• Capital

perte de profession :

Une couverture allant de 10 000 € à 2 fois le

revenu annuel professionnel

Le pack tranquillité en détail

Le Pack Intégral

Le « Pack Intégral » ajoute au « Pack Tranquillité » des indemnités journalières dites « courtes », « mini », voire « express » et assure une couverture complète pour vous et votre famille.

1/ Capital décès :

Permet toutes les options de « Couverture décès » ci-dessus.

2/ Indemnités journalières express à longues

:

Une couverture du 15ème au 1095ème jour de 10 €

jusqu'à 100 % du revenu professionnel journalier.

Des montants différenciables sur 3

périodes :

- Mini 15ème - 30ème jour, franchise réduite à 1 jour

en cas d'accident et 2 jours pour hospitalisation

- Courtes 31ème - 90ème jour, franchise réduite à 14

jours en cas d'accident ou d'hospitalisation (maternité, paternité et adoption incluses)

- Toutes les options du "Pack tranquillité" ci-dessus

3/ Rente invalidité :

Toutes les options du "Pack tranquillité" ci-dessus

4/ Indemnités frais généraux

:

Toutes les options du "Pack tranquillité" ci-dessus

5/ Perte de profession :

Toutes les options du "Pack tranquillité" ci-dessus

Options accessibles avec le "Pack

Intégral" :

• Indemnités journalières courtes :

Une couverture du 8ème au 14ème jour de 10 € jusqu'à 80 % du

revenu professionnel journalier.

Franchise réduite à 1 jour en cas d'accident et 2 jours pour hospitalisation.

Votre brochure prévoyance

Notice d’information

Loi Madelin, tout ce qu'il faut savoir

Déduisez vos cotisations prévoyance de votre revenu professionnel.

En tant que professionnel libéral, vous pouvez bénéficier des dispositions fiscales

avantageuses de la loi 94-126 du 11 février 1994, dite loi Madelin, concernant vos

cotisations en prévoyance. Pour cela, il est indispensable de vérifier avant l'adhésion que

le contrat choisi est bien éligible à ce cadre fiscal favorable.

Spécialiste de la protection sociale des TNS, AMPLI Mutuelle propose exclusivement

des contrats prévoyance Madelin.

Cet avantage fiscal consiste à pouvoir déduire de vos revenus professionnels imposables les

cotisations en prévoyance. En d'autres termes, vous réduisez vos impôts de l'année suivante.

Cela allège ainsi le coût de votre garantie proportionnellement à votre taux marginal

d'imposition dans la limite de votre disponible fiscal.

Cette déduction concerne les cotisations de vos garanties prévoyance servies sous

forme de rente.

Vous bénéficiez d'une enveloppe qui regroupe les cotisations santé et prévoyance.

Le plafond individualisé correspond au calcul suivant : 7 % du PASS + 3,75 % du revenu professionnel, dans la limite de 3 % de 8 PASS.

PASS : plafond annuel de la Sécurité Sociale.